Dejé la administración Bush, en 1990, convencida de que la tecnología digital y el Internet podrían ser usados por empresarios para crear nuevas riquezas dentro de un modelo de inversión que alinearía a inversionistas globales y la tierra, así como al medio ambiente y la gente. Si financiáramos los diferentes lugares con capital en vez de deuda, podríamos creer que hay una manera en que los inversionistas globales obtendrían ganancias con la reducción del consumo de recursos escasos, con la integración de nuevas tecnologías a nuestra infraestructura, la reparación del medio ambiente y el mejoramiento de mi propio sistema de medición de la salud de una comunidad: el Índice del Helado (Popsicle Index) [52] El Índice del Helado se constituye como el porcentaje de la gente en un lugar que cree que un niño puede salir solo de la casa con el fin de ir al sitio más cercano para comprar un helado o bocadillo y volver seguro. [53]

Cuando yo era niña, en el oriente de Filadelfia el Índice del Helado estaba cerca del 100 por ciento. Entre tanto, el Dow Jones estaba en 150. Hoy en día, en mi antiguo barrio, el Índice del Helado ha caído un 90%, hasta llegar al 10%, mientras que el Dow Jones ha subido más que sesenta veces, hasta llegar a 10,000. En resumen, tenemos una relación “gana-pierde” entre los inversionistas y las comunidades, además de una relación “gana-pierde” entre los gobiernos y las comunidades. Durante más de cincuenta años hemos visto presupuestos gubernamentales incrementándose a ritmo constante para programas y acciones policiales (que muchas veces se justifican con la teoría de que harán subir el Índice de Helado), y un Índice del Helado bajando continuamente.

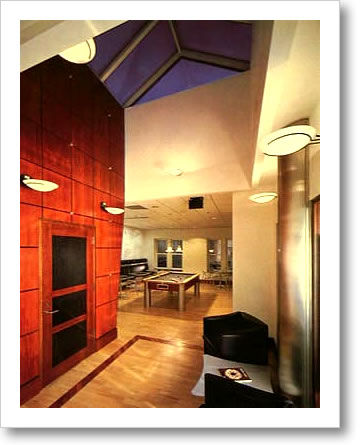

Las oficinas del Hamilton Securities Group ganaron un premio otorgado por el Instituto Norteamericano de Arquitectos, al Diseño de centros con Tecnología Avanzada.

(Foto cortesía de Hamilton Securities Group)

En 1991, al mismo tiempo en que Dillon estaba prestando su apoyo financiero a Cornell Corrections Correccionales de Cornell para que se pusiera en marcha, yo inicié en Washington una firma de banca de inversión y software financiero, llamada Hamilton Securities Group. Fue nombrada así por Alexander Hamilton, uno de los principales redactores de la Constitución de los Estados Unidos. Cuando trabajaba como Subsecretaria de Vivienda-Comisionada de la Autoridad de Vivienda en el Departamento de Vivienda y Desarrollo Urbano (HUD), intenté en varias ocasiones convencer al Secretario del HUD – Jack Kemp – y a su personal, de que no propusieran nuevas políticas que ocasionarían la revocación de contratos u obligaciones contractuales del gobierno con respecto a activos financieros. Tuve un asistente que siempre me recordaba que Alexander Hamilton había pasado por un proceso similar en el que quería asegurarse de que el gobierno no revocara ilegalmente sus obligaciones y deuda.. y que siempre había logrado esto con éxito. Numerosas citas de Alexander Hamilton se convirtieron en nuestra propia manera de animarnos durante la limpieza de los nauseabundos niveles de corrupción. Entre ellas se encontraban refranes como: “una promesa jamás debe romperse”.

En 1995, Hamilton Secutiries integró los sistemas telefónicos e informáticos en un diseño abierto de oficina. Ya fuera en el escritorio, en una sala de conferencias, o en la cocina, los Hamiltonianos y miembros de nuestra red – muchos de ellos educados y experimentados en informática – podían acceder a tecnología de punta, herramientas informáticas y conexión a Internet T1.

(Foto cortesía de Hamilton Securities Group)

Uno de los objetivos de Hamilton Secutiries Group era delinear cómo funcionaban los flujos de dinero en los EE.UU, y crear herramientas informáticas que harían esta información más accesible para las comunidades. Creíamos que el camino para reorganizar el gobierno era que la ciudadanía tuviera acceso a la información acerca de las fuentes y usos de los impuestos, así como de los gastos del gobierno y la financiación de sus comunidades. Así mismo considerábamos importante participar en el proceso de asegurar que estas inversiones fueran manejadas con el fin de reestablecer en nuestros barrios un “Índice del Helado” del 100%. La transparencia es esencial para que los mercados privados funcionen y para que las inversiones del gobierno sean económicamente productivas, responsables ante los que las patrocinan y manejadas de acuerdo con las leyes que supuestamente las deberían regir . De lo contrario, nos tornaremos hacía la subvención de intereses privados que hayan adquirido fuerza o poder político- incluso a través de jugarretas y guerra económica -, en lugar de subvencionar aquellos que son realmente productivos.

Después de que yo diera inicio a las labores de Hamilton Securities Group, Nick Brady – quien en ese momento aún era el Secretario del Tesoro -, se puso en contacto conmigo para convencerme de trabajar como Gobernadora del Sistema de Reserva Federal. Cuando me negué, John Sununu – en ese entonces, Jefe de Gabinete en la Casa Blanca – me había nombrado miembro de la junta directiva de Sallie Mae, la corporación que ayuda a financiar préstamos estudiantiles. Mientras estaba trabajando en dicha junta, en una ocasión me llamó aparte el presidente, para explicarme la importancia de que yo le pidiera a Nick que me apadrinara para entrar a formar parte del Consejo Sobre Relaciones Exteriores – Council on Foriegn Relations o CFR, en inglés – (un importante think tank en Nueva York). Cuando dije que no me sentiría cómoda haciendo eso, él dijo – bastante alarmado, aunque con generosidad y cariño -: “no entiendes, si no te unes al Consejo, quedarás fuera para siempre”.

No entré a formar del CFR, y viendo las cosas en retrospectiva – después de años de ver cómo operan esta instancia y sus integrantes – creo que tomé una decisión sensata. Mi sueño era encontrar soluciones. Eso implicó introducirse a las trincheras para diseñar prototipos mapas de dinero, junto herramientas y transacciones. Hacer esto requiere altos niveles de confianza con diversas redes, tanto en comunidades como en mercados financieros. Algunas de estas redes no darían la bienvenida a una representante de un banco central, o una integrante de organizaciones, como CFR, que proveen la cortina de humo profesional para la centralización de datos y flujos financieros, así como del poder político.

A través del tiempo me encontraba cada vez más indignada por la rapidez y facilidad con las que varios inteligentes, y aparentemente competentes, miembros de CFR parecían justificar, con ganas, las políticas y acciones que aportaban la creciente corrupción. La regularidad con la que muchos integrantes del CFR protegerían a los miembros de sus círculos sociales y profesionales de hacer cualquier rendición de cuentas con respecto a un u otro fraude atroz, me sorprendió incluso a mí. Muchos de ellos parecían encantados con las ventajas de ser uno de los privilegiados, al mismo tiempo de que eran totalmente indiferentes al altísimo precio que implicaba para todos los ciudadanos el hecho de agotar nuestras vidas – así como nuestra salud y nuestros recursos – para aumentar la riqueza de ellos, violando, de esta forma, los principios más básicos de la obligación fiduciaria y del respeto a la ley. En definitiva, el CFR operaba dentro de un paradigma económico de “ganar-perder” que centralizaba el poder económico y político. Yo estaba intentado encontrar la manera de que pudiéramos desenvolvernos dentro de un paradigma económico de “ganar-ganar”, que era – por naturaleza – descentralizador.

La casa de Catherine en Woodley Place, Washington, D.C., se vendió para ayudar a financiar a Hamilton Secturities.

(Foto cortesía de Catherine Austin Fitts)

El Hamilton Secutiries Group se financió con el dinero que había ganado como socia de Dillon Read y con la venta de mi casa en Washington. Luego se empezó a financiar internamente con la reinversión de ingresos de nuestras operaciones. Varios años después de empezar, conseguimos un contrato a través de una oferta competitiva para prestar asesoramiento financiero a la Autoridad Federal de Vivienda (FHA), del HUD. Como resultado de eso, tuve la oportunidad de trabajar para la administración Clinton en calidad de Presidenta del Hamilton Securities Group, además de haberme desempeñado como Subsecretaria de Vivienda-Comisionada de la FHA en la primera administración de Bush. [54]

Una de nuestras tareas para HUD fue prestar la asesoría principal a las subastas de 10 mil millones de dólares de préstamos hipotecarios. Usando nuestros libros de diseño en línea [55] y nuestras propias herramientas de software analítico, así como tecnología de subasta de Bell Laboratories que adaptamos para aplicaciones financieras, pudimos aumentar considerablemente el desempeño de HUD para recuperar hipotecas en mora, generando así 2.2 mil millones de ahorro para el Seguro Mutuo Hipotecario (Mutual Mortgage Insurance) y los Fondos Generales de Seguros de la FHA.

Mientras que reinvertíamos todas nuestras ganancias en los gastos para construir bases de datos y herramientas informáticas – así como en crear una empresa de servicios de datos para diferentes comunidades – todavía éramos rentables, al generar, en 1995 ,16 millones de dólares de ingresos provenientes por honorarios y 2.3 millones de ingreso neto. [56]

Aunque las ventas de prestamos (loan sales) se constituyeron como un gran éxito para los contribuyentes, propietarios de vivienda, y comunidades, resultaron convirtiéndose en una amenaza significativa para los intereses tradicionales que se alimentaban a través de los programas y contratos del HUD, así como de las hipotecas y operaciones de bonos hipotecarios de Fannie Mae y Freddie Mac.

Por ejemplo, si se pusieran a la vista las fuentes y usos de los recursos gubernamentales, barrio por barrio, sería posible darse cuenta de que tales dineros gubernamentales se gastaban de una manera que creía jugosas ganancias para la bolsa de valores y para las personas privilegiadas “de adentro”, a costo de las “de afuera”, quienes son más productivas y proporcionan la mayor parte de los impuestos y otros recursos que se usan. Entre los “de adentro” podrían estar: grandes empresas constructoras y de administración de propiedades que especializaban en propiedades subvencionadas por el HUD – tales como los Nacional Housing Partners (NHP, entonces propiedad de la Dotación de Harvard) – y sus operaciones afiliadas de banca hipotecaria (como la Washington Mortgage -WMF – de NHP) o banqueros de inversiones como Dillon Read o Stephenes, Inc., quienes emitían bonos municipales de vivienda para agencias como la Arkansas Development and Finance Agency (ver el capitulo anterior “Los narco dólares en los años 80 – Mena, Arkansas”). Cuando sugerí, durante la administración Clinton, a la jefe del programa de construcción de vivienda pública Hope VI, del HUD, que gastara $50,000 por casa – para rehabilitar viviendas unifamiliares que ya eran propiedad de la FHA – en vez de gastar $250,000 en construir cada nuevo apartamento de vivienda pública en la misma comunidad, se mostró frustrada y dijo, “entonces ¿cómo generaríamos comisiones para nuestros amigos?”.

Nuestros esfuerzos en el Hamilton Securities Group para ayudar al HUD a lograr un máximo rendimiento en la venta de sus activos de hipotecas en mora, coincidieron con un proceso generalizado de “privatización”, en el cual, de hecho, los bienes y activos se estaban saliendo de las manos de los gobiernos de todo el mundo, por debajo de la tasa del mercado, de una manera que producía ganancias extraordinarias, plusvalías y capital para las corporaciones privadas y los inversionistas. Además, las corporaciones privadas estaban siendo subcontratadas, para ejercer funciones públicas, con pagos muy superiores a los establecidos por el mercado o a los que se hacían antes, cuando tales funciones eran ejercidas por el gobierno mismo. Esto otra vez quitaba recursos a los gobiernos y a las comunidades, subvencionando así los intereses privados. El capital financiero que ganaban los intereses privados era, muchas veces, resultado del saqueo de capital financiero, humano, ambiental y vital de las comunidades… y muchas veces, sin que las comunidades pudieran entender lo que realmente había pasado o identificar claramente su pérdida. Es por eso que ahora me refiero a la privatización como “piratización”.

Una de las consecuencias fue el aumento constante del poder político de las empresas e inversionistas que dependían cada vez más de subvenciones lucrativas de “puerta trasera”, disminuyendo así la productividad social y económica total. Por lo tanto, el hecho de que se hubieran doblado las tasas de recuperación de hipotecas de un 35% a entre un 70 y 90%, iba en contra de las tendencias globales y erizaba a muchos. La FHA, con la ayuda de Hamilton, estaba exigiendo que inversionistas como los del Fondo de Donaciones de Harvard, pagaran precios justos por los bienes, a pesar de que ellos e inversionistas similares estaban manipulando precios de descuento de tales bienes, cada vez mas provechosos, como parte de los programas de privatización en los EE.UU y en el mundo. Una demanda contra Harvard en virtud de la Ley de Acciones de Reclamos Falsos (False Claims Act) y la cobertura periodística de su papel como contratista de la Agencia de Estados Unidos para el Desarrollo Internacional ( en inglés, United States Agency for International Development -USAID –) en Russia, mostraron hasta qué punto había llegado las ganancias extraordinarias que ellos y los miembros de sus redes lograron manipular, a costo de la población rusa y de los inversionistas de ese país, así como del pueblo norteamericano. [57] Una crítica que tengo ahora, pero que no entendía en ese entonces, es que hasta las transacciones de privatización realizadas de manera eficaz y honesta, – tales como las políticas de HUD sobre las ventas de préstamos que insistían en la competencia abierta por el precio más alto – corren el riesgo de dar ventajas a actores que tenían más éxito en lavar dinero para el “presupuesto negro”. Cualquier solución a este problema nos devuelve a la importancia de la transparencia de recursos gubernamentales en cada lugar, y a la importancia de invertir en el capital accionario de los pequeños negocios y granjas.

Las cosas se oscurecieron aún más cuando montamos Edgewood Technology Services, una empresa de servicios informáticos en una comunidad residencial mayormente afroamericana de la ciudad de Washington. [58] Nuestra inversión en Edgewood nos dio la habilidad de desarrollar un equipo hábil y dedicado, que podría ayudarnos a construir bases de datos y software mucho más poderosos. También nos ayudó a entender la oportunidad de inversión que implicaba entrenar a gente – con trabajos de salario mínimo o que viviera de subsidios -, para que obtuviera habilidades más rentables y el poder de ganar más, prestando servicios financieros de informática y de desarrollo de software.

De la información financiera que surgió de nuestro trabajo, donde se llevó a cabo la estrategia de cartera para HUD y de nuestra inversión en Edgewood, descubrimos que era menos caro entrenar gente para hacer estos trabajos que financiar sus vidas con subsidios del gobierno indefinidamente, sin mencionar el hecho de enviarlos a la cárcel. Por ejemplo, una mujer con dos hijos, habitando una vivienda subvencionada en Washington, con asistencia social y bonos de alimentación costaba al gobierno entre $35 y 55 mil dólares, o hasta más, cada año. En 1996, la Oficina de Contabilidad General (GAO) publicó un estudio que mostró que los gastos anuales para presos federales, estatales y locales eran de más de $150,000 por preso. Se supone que esto incluía todos los costos generales y de capital, pero no los de mantener a sus hijos menores. En caso de que el gobierno cuidara a sus dos hijos mientras esta mujer estaba en la cárcel, esos costos serían adicionales.

Lo que vimos en Edgewood era que existía una porción de obreros que, debido a sus obligaciones con hijos y parientes ancianos, no podía viajar cada día para ir al trabajo. Algunas de estas personas podrían ser productivas trabajando cerca de la casa y formándose en computación e informática a su propio paso. Si la formación se combinara con la creación de empleos, la economía de entrenar a la gente para que hiciera estos trabajos era sostenible. Además, con la investigación adecuada de los participantes y la gestión apropiada, podría ser incluso rentable para el sector privado. El ahorro potencial en el sector público era asombroso, sin mencionar el potencial para mejorar la calidad de vida en las ciudades, suburbios y comunidades rurales. Ya que el gobierno y las grandes corporaciones estaban trabajando activamente para llevar más empleos al extranjero, la gente de todas partes en EE.UU requeriría este tipo de habilidades para desempeñar tales trabajos. Además, los pequeños negocios necesitarían acceso a los capitales de riesgo y financiero que proponíamos invertir en capital de riesgo para comunidades. Eso quiso decir que estas necesitaban circular más depósitos y ahorros internamente en vez de depositar e invertir su dinero en los grandes bancos y corporaciones que usan esos fondos para ganar participación en el mercado local, quitándosela así a pequeños negocios y granjas.

Durante este periodo, el Hamilton Securities Group ayudó a HUD a desarrollar un programa que permitía a los dueños de conjuntos de vivienda, subsidiados por esta entidad, tratar algunos de los costos de centros de aprendizaje comunitarios como “costos permisibles”, que podrían financiarse con los flujos de dinero de las propiedades. Esto permitió que se construyeran conjuntos de vivienda subsidiada en comunidades que estaban atravesando la reforma del programa de asistencia social (welfare), las reducciones en programas gubernamentales y el desempleo – provocado por el hecho de que los trabajos se trasladaran al extranjero -. La idea era que dichos conjuntos se crearan centros y programas que podrían ayudar a sus residentes a que mejoraran su habilidad de generar ingresos. Esta iniciativa, además, promovió enlaces entre gerentes de inmobiliarias, universidades técnicas y otras organizaciones comprometidas en ayudar a la gente a aprender nuevas destrezas.

Mientras viajaba y hacía trabajo de investigación en diferentes partes del país, se hizo claro que los trabajos de servicios informáticos como los que estábamos diseñando en Edgewood eran muy competitivos con respecto a los trabajos que se llevaban a cabo dentro de la economía ilegal. Es decir, trabajos de informática que pagan entre 8 y 10 dólares la hora y ofrecen seguro de salud, así como la oportunidad de mejorar las habilidades profesionales, tenían el potencial para atraer a una cantidad sorprendente de gente que participaba en el narcotráfico, la prostitución o la delincuencia callejera. La principal competencia del Hamilton Securities Group, con respecto a la parte joven y multirracial de esta mano de obra, parecía ser el crimen organizado y las industrias que dependen de las actividades del mismo, incluyendo las agencias policiales y las prisiones privadas.

Entre tanto, la creciente infraestructura informática y de bases de datos del Hamilton Securities Group sobre los flujos de recursos públicos y privados en las comunidades indicaba que la gran mayoría de subvenciones públicas no eran necesarias ni económicas, ya fueran para programas de asistencia social y los subsidios de HUD, o para las prisiones que sostienen a la enorme y creciente infraestructura de desarrollo comunitario y social, que incluye a contratistas privados e inmobiliarias. Existía una forma mucha más económica para que el gobierno redujera tanto las subvenciones como el crimen. Miles de millones de dólares de inversiones gubernamentales tenían un rendimiento negativo del capital invertido. Estábamos pagando a millones de personas – que recibían asistencia social, o contratos del gobierno, o subvenciones inmobiliarias de HUD – para que hicieran cosas que no eran productivas. Si esos gastos se convirtieran en un rendimiento positivo sobre el capital invertido, habría mejorías extraordinarias en la productividad. Había mucho trabajo por hacer, que justificaba la inversión, desde reparar nuestra infraestructura hasta reconstruir comunidades. Ya que tanto el sector privado como el gobierno federal pronosticaban un gran aumento de la necesidad de servicios informáticos y de otros trabajos que podrían ser subcontratados a través de las telecomunicaciones, parecían existir muchas oportunidades. Compartimos nuestros datos y resultados con HUD, el Departamento de Salud y Servicios Humanos (HHS), el Congreso, la Oficina de Gestión y Presupuesto de la Casa Blanca, y con líderes dentro de las industrias inmobiliarias y de desarrollo comunitario.

La respuesta inicial fue muy positiva, en varios sectores, sobre todo por parte de la gente más preocupada por la deuda federal creciente y los asuntos de productividad. Nunca olvidaré una de nuestras reuniones con un alto funcionario de la Casa Blanca. Le mostramos nuestros cálculos iniciales de los ahorros que se harían posibles con los potenciales gastos de subvenciones reducidos, así como las tasas más bajas de morosidad con respecto a programas federales de hipotecas y préstamos, como resultado de la generación de más empleo e ingresos en comunidades de clase baja y media. Estaba muy emocionado frente a la posibilidad ahorrar miles de millones de dólares,- al mismo tiempo en que se reduciría la pobreza – y con el hecho de que esto fuera recientemente factible gracias a las nuevas tecnologías. Él y muchos otros funcionarios del gobierno – al ver los cálculos iniciales que se desprendían de las ventas de préstamos, y nuestros agregados de las sumas extraordinarias de dinero que se desperdiciaban en cada lugar – se dieron cuenta del potencial que existe cuando un rendimiento negativo de capital invertido es rediseñado para convertirse en rendimiento positivo dentro de un lugar.

Varios líderes de la inversión privada también se entusiasmaron. Durante una presentación, el jefe de estrategia de cartera de un fondo corporativo, dijo con asombro: “Esto es fenomenal. Podemos salvar al país y ganar una fortuna haciéndolo”. Ganar una fortuna era algo bueno. Una de nuestras preocupaciones más grandes era lograr un rendimiento de inversión suficiente con respecto al capital en fondos de pensiones para que los beneficios de jubilación fueran bien financiados. Hamilton proponía un modelo financiero que también ayudaría a financiar las obligaciones de los fondos de pensiones, como resultado la riqueza obtenida por ellos gracias a la reducción de la pobreza.

Otras actitudes no eran tan positivas, sobre todo por parte de sectores que estaban relacionados con intereses particulares cuyo negocio consistía encargarse de los asuntos de “los pobres”, y de quienes quedarían sin trabajo si nuevas herramientas y oportunidades llegaran a reducir la cantidad de gente pobre. Muchos de estos sectores se constituían como las bases tradicionales y poderosas del partido Demócrata, entre las que se encontraban corporaciones privadas, fundaciones, universidades y agencias no gubernamentales que habían construido una infraestructura considerable prestando tanto servicios como apoyo a programas que alojan, alimentan y supervisan a los pobres. Si la gente ya no era pobre, ¿qué utilidad tenía? Cuando hicimos una presentación a un grupo de fundaciones importantes – en asocio con una empresa del espectáculo de Los Ángeles interesada en usar el entretenimiento para hacer más divertida la formación técnica – el jefe de programas para gente de bajos ingresos de Fannie Mae me dijo que era la presentación más deprimente que alguna vez hubiera visto. Según él, insinuaba que los pobres no necesitaban su ayuda, que su vida y obra no tenía ningún sentido. Parecía que no quería acabar con la pobreza. Su sentido personal se dirigía a la continuación –si no al aumento – de la pobreza. Los intereses inmobiliarios que esperaban aburguesar los barrios como resultado de los subsidios de asistencia social tampoco estaban muy contentos. Ganarían más dinero trasladando poblaciones, en lugar de ayudar a mejorar a la población actual sin necesidad trasladarse. Sus aliados eran unidades de aplicación de normas, como la Oficina del Inspector General del HUD, que ganaban financiamiento y generaban ingresos al ayudar a que un grupo se fuera, para que se pudiera instalar otro.

Una funcionaria del HUD dijo a Catherine que el Inspector General del HUD, al ver esta nota del Washington Post publicada en junio del 1996, dijo: “Ya basta, voy tras ella [refiriéndose a Catherine]”.

Fuimos advertidos de que la Oficina del Inspector General del HUD tuvo una reacción muy negativa al modelo “redes vecinales” – que daba paso a la creación de centros comunitarios de aprendizaje -, y de que uno de los integrantes de una unidad de aplicación de normas se refería a tales esfuerzos como “computadores para niggers” (un termino ofensivo utilizado en los Estados Unidos para referirse a las persona de raza negra). Esencialmente, la visión que proponíamos estaba compitiendo con su negocio de carácter policial, el cual consistía en enviar a los barrios equipos especiales estilo “SWAT” (Special Weapons Assault Team – o Equipo de Asalto de Armas Especiales, según su traducción al español -. El término hace referencia a las unidades que intervienen en operaciones peligrosas llevadas a cabo por los cuerpos policiales de Estados Unidos) conformados por unas 200 personas, con el fin de acorralar y detener a muchos jóvenes que nada más estaban en el lugar equivocado, en el momento equivocado, y no tenían manera de pagar un abogado. Esto requería un enfoque y filosofía fundamentalmente diferente. Un modelo proponía ayudar a la gente de un lugar a mejorar. Mientras que el otro proponía acorralarla y castigarla para que se pudiera traer otra gente distinta a dicho lugar.

Las altamente exitosas ventas de préstamos HUD también habían comenzado a tener problemas con el staff de la Oficina del Inspector General de esta entidad. Según el personal del HUD, el staff de la Oficina del Inspector General quería que el equipo de ventas de préstamos de HUD quitara los préstamos de las carteras de ventas, para poder imponer multas civiles a los propietarios de edificios. Vender los préstamos era mucho mejor para el fondo de la FHA, así como para los residentes de los edificios y las comunidades que se encontraban su alrededor. Pero sería lago que generaría menos dinero para los negocios de la Oficina del Inspector General. Este último y el personal de Asesoría Jurídica aparentemente eran indiferentes al beneficio propio del gobierno en general, sin mencionar el de los contribuyentes y comunidades.

Varios años después, cuando preguntaron a la Inspectora General de HUD, Susan Gaffney, durante una declaración jurada, cuáles eran las tasas de recuperación con respecto a la cartera de HUD de hipotecas en mora antes, durante, y después del programa de ventas de préstamos –del cual Hamilton Securities Group era pionero –, dijo que no tenía idea. Su actitud sugería que esto no era una información importante. Lo cual muestra que algo que tuvo un impacto de miles de millones cada año sobre los fondos de la FHA, no había despertado ningún interés. El enfoque dentro de los grupos de aplicación estaba en actividades que generaron ingresos, apoyo financiero y titulares en los periódicos directamente para los equipos policiales. Esta filosofía “con fines de lucro” era sorprendentemente descarada. Me recordó al congresista que salió corriendo – durante una cena conmigo alguna vez – para emitir su voto en un comité de asignaciones presupuestarias, diciendo: “Seamos realistas, cariño, sólo estoy aquí para proteger mi propia mierda”.

A finales de 1995, Hamilton Securities Group empezó a trabajar en el “Community Wizard” , un software diseñado para facilitar el acceso de comunidades a todos los datos públicos, y a algunos privados, referentes al uso de recursos locales, incluyendo impuestos federales, gastos e información de créditos, a través del Internet. La reacción inicial a la herramienta informática en el Congreso, HUD y nuestras redes tecnológicas fue asombrosa. La gente se emocionó mucho al darse cuenta de que ya no tenían que vivir y trabajar en la oscuridad con respecto a lo financiero. Fue una cosa relativamente fácil que nuevas herramientas informáticas ayudaran a la gente para que aprendiera sobre el flujo de dinero y recursos en su comunidad. El desarrollo de software adicional también dio como resultado la aparición de varias herramientas para analizar la vivienda subsidiada en contextos locales específicos, incluyendo la cotización detallada que combinaba bases de datos importantes sobre leyes y normas gubernamentales con todos nuestra información de las ventas de préstamos, y con bases de datos sobre la financiación hipotecaria, municipal y de acciones, tanto para la construcción como para la compra de casas. Tales herramientas permitirían que la gente tomara un papel positivo y proactivo para asegurar que los recursos públicos fueran bien utilizados. Además permitirían que los inversionistas mejoraran el rendimiento de las inversiones locales, sobre todo de las de riesgo y de participación en pequeños negocios y granjas.

Folleto para Community Wizard

(Foto cortesía de Hamilton Securities Group)

Había un solo problema. Si las comunidades tuvieran acceso fácil a estos datos, el equipo pro-centralización de Washington y Wall Street estaría en problemas. Se demostraría que a todo, desde las empresas inmobiliarias de HUD hasta las prisiones privadas, le faltaba sentido de lo económico, más allá de la generación de ganancias y plusvalías para los “de adentro”. De hecho, a muchas comunidades les iba mejor sin muchas de estas actividades y fondos. A través de nuestro software, los ciudadanos verían el costo de décadas de “comisiones para nuestros amigos” acumuladas.

Un caso claro de esto fue una reunión que tuve con un ex socio de Dillon Read, al que yo había ayudado a contratar en 1996. Vino a nuestras oficinas y durante mi presentación de nuestros planes para proyectos comunitarios, me dijo que la situación era desesperada y que nuestras herramientas no harían ninguna diferencia. Puse en funcionamiento a Community Wizard, junto con nuestras otras herramientas informáticas, y le pregunté dónde vivía. Dijo: “Bronxville, Nueva York”. Hice que alguien de mi equipo imprimiera una lista de nuestras bases de datos de gastos federales en su barrio. Cuando vio el primer punto, estalló en cólera: “¿4 millones el año pasado para el seguro contra inundaciones? Eso es ridículo. ¡Es corrupto!”. Invertir 4 millones para el seguro contra inundaciones me pareció algo más bien inocente, así que le pregunté: “¿por qué es corrupto?”. Él contestó: “Bronxville se encuentra encima de un cerro. Llevo años viviendo allí y nunca he visto ni escuchado nada sobre ninguna inundación”. Es típico que alguien con años de experiencia en un lugar pueda identificar, mucho más rápido, potenciales derroches y oportunidades para rediseñar, – al ver información financiera detallada del gobierno – que alguien que no conozca tal sitio.

Mientras que el ex socio de Dillon Read empezaba a leer mucho más rápido los detalles de los gastos anuales, se mostró cada vez más ofendido. El día siguiente teníamos programado hablar por teleconferencia después de que él llegara a Nueva York. Lo llamé a la hora fijada pero la línea se encontraba ocupada. Cuando por fin alcancé hablarle, dijo que había estado en la línea durante horas con el vice alcalde de Bronxville , revisando los datos que le habíamos proporcionado. Afirmó: “toda esta corrupción va a parar”. Yo respondí: “pensé que no tenía esperanza”. Y luego dijo algo por el estilo de “eso fue antes de que hubiera conseguido las cifras de mi barrio”. Entendió que la corrupción se financia barrio por barrio. Si cada barrio corta o rediseña el flujo de fondos públicos derrochadores o corruptos, la situación puede transformarse de manera significativa a nivel nacional y global. Hay que cortar el dinero para los tipos malos que forman parte de la raíz de todo. Asimismo se había dado cuenta de cuánto dinero se estaba desperdiciando por persona cuando vio el derroche en un nivel humano, donde lograba ver cómo los recursos deberían utilizarse, y que además podía hacer algo al respecto.

Esto fue, no obstante, antes de que siquiera tratáramos de responder a la pregunta: “¿Quién traía los narcóticos y a dónde iba todo el dinero del narcotráfico y otras actividades ilegales?” Si suficientes personas dejaran de vender y tomar drogas, ¿quién necesitaría más prisiones, así como a todas estas agencias policiales y grupos de contratistas que operan en la Guerra Contra las Drogas? Y ¿cómo se relaciona todo esto con los mercados de valores e hipotecas, así como con el fraude en dichos mercados?

Hacer y contestar esas preguntas –como podrían empezar a hacer ahora con herramientas como Community Wizard y nuestro software– implicaría que mucho del narcotráfico al estilo Iran-Contra, la industria de las prisiones privadas, y los programas policiales saqueadores – tan de moda en la Casa Blanca, el Departamento de Justicia y la Oficina del Inspector General del HUD – quizá se vayan a la deriva. Desgraciadamente, eso podría tener implicaciones muy serias para el actual mercado financiero, ya que muchos valores corporativos y gubernamentales dependen del flujo continuo de gastos públicos desperdiciados.

El mapa de la zona sur-centro (South Central) de Los Ángeles, California

(Mapa cortesía de Hamilton Securities Group)

Como parte de nuestros esfuerzos, empezamos a publicar en Internet mapas de hipotecas de HUD en mora, donde se encuentran lugares con grandes carteras de hipotecas en mora de pago. Asimismo comenzamos a animar al HUD para que ofrezca ventas que tengan su base en lugares específicos, lo que permitirían que los postores ofertaran varios tipos de hipotecas y propiedades relacionadas con HUD en un solo lugar. Si esto fuera exitoso, nos permitiría también hacer ofertas que optimizaran el desempeño gubernamental en un lugar particular, incluyendo los activos de otras agencias así como contratos, subvenciones y servicios.

Uno de los mapas que colgamos en la primavera de 1996 mostró las propiedades que fueron financiadas con hipotecas unifamiliares de HUD en mora, en la zona sur-centro de Los Ángeles, California. El mapa mostró moras y pérdidas significativas de HUD en la misma zona donde tuvo lugar la ola de crack descrita por Gary Webb en Dark Alliance. Tales patrones de cuantiosas de hipotecas en mora son síntomas de un problema sistemático y muy caro, en el que se incluye el fraude sistemático. Esto podría suceder, por ejemplo, en situaciones tales como aquellas en las que las hipotecas se utilizaron para financiar casas por encima de las tasas de mercado con valoraciones excesivas (uno de los patrones de fraude del HUD documentado en la serie de televisión “Los Soprano”), o donde hipotecas en mora o ejecutadas se pasaron a grupos privados por debajo del valor de mercado, o donde estos tipos de fraude hipotecario estaban sosteniendo valores hipotecarios (tales como los que emitían Ginnie Mae, Freddie Mac y Fannie Mae) que no tenían garantías reales tras ellos. Este tipo de fraude hipotecario permite lavar ganancias de manera que las puede multiplicar varias veces. La ciudad de Los Ángeles también se constituía la zona con el flujo más grande de actividades en el Fondo de Confiscación de Activos del Departamento de Justicia. Ya hubieran en ellas arrestos por drogas y encarcelamientos, apoyo legal para las confiscaciones, aplicación de normas del HUD, o incautaciones y confiscaciones de activos, estos mapas mostraron las zonas que eran un gran negocio para las operaciones de los saqueadores.

El mapa de Washington D.C.

(Mapa cortesía de Hamilton Securities Group)

El mapa de New Orleans

(Mapa cortesía de Hamilton Securities Group)