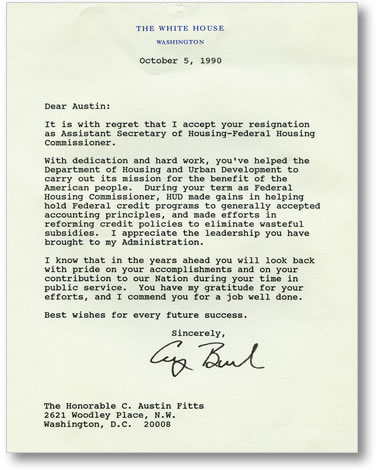

En tant qu’Assistant-Secrétaire au logement et Commissaire fédéral au logement, j’étais responsable des opérations de l’administration fédérale au logement (FHA) soit le plus gros fonds d’assurance de prêts immobiliers au monde. Il y avait à cette époque une émission annuelle de 50 à 100 milliards de garanties sur prêts et un portefeuille de 320 milliards d’assurances, de prêts et de biens. Gérer cette administration demandait une bonne compréhension de la construction et de la manière dont les prêts financent des milliers de communautés à travers les Etats-Unis et la manière dont les investisseurs financent le circuit en achetant des portefeuilles de prêts. Mes responsabilités incluaient la réalisation et la gestion de logements particuliers subventionnés, la gestion de 7.000 employés dans 80 bureaux à travers le pays, le développement d’un réseau de systèmes et d’outils d’information. De plus, je servais en tant que Conseiller au Ministère du Logement et de l’Urbanisme sur les obligations en matière de régulation sur les marchés financiers, incluant le Conseil de supervision du RTC, le Conseil financier du Logement fédéral, le système du conseil sur les prêts bancaires immobiliers, Fannie Mae et Freddie Mac.

C. Austin Fitts, Assistant Housing Secretary, conferring with assistants during a break in her testimony before a Senate subcommittee. She was seeking higher limits on Government-backed loans. From left, Russ Davis, Peter Monroe, and Steve Britt. (The New York Times / Andrea Mohin)

Quand je dis à Nick Brady en 1989 que j’allais travailler à l’administration fédérale au logement il me dit “Tu ne peux pas aller là, c’est une poubelle”. Tandis que mon expérience en tant qu’Assistant-Secrétaire d’Etat (avec le nettoyage d’une fraude importante qui faisait perdre au gouvernement des milliards dans les années 80) me confirmait la réputation de ce ministère, la gestion de cette administration me permit d’acquérir une connaissance importante sur la manière dont le gouvernement gérait l’économie, un endroit après l’autre, faisant vraiment du tort aux communautés. Ainsi, atteindre le cœur de l’immobilier et des marchés des prêts fut une opportunité. Si vous voulez voir l’économie dans son ensemble, vous devez absolument chercher une carte précise des flux financiers du système, en commençant par le foncier et l’immobilier. Ma description préférée de cette administration viendrait des années plus tard, d’un membre du personnel auprès du Président du sous-comité aux attributions budgétaires du Sénat, le Sénateur Kit Bond. Quand on lui demandait ce qui se passait au ministère, le membre du personnel répondait « le ministère est géré comme une affaire mafieuse ».

Catherine Austin Fitts being sworn in as Assistant Secretary of Housing in April 1989 by Jack Kemp, the Secretary of HUD. Catherine’s childhood friend, Georgie LaRue, is holding the Bible. (Photo courtesy Catherine Austin Fitts)

Peu après mon arrivée en avril 1989, je commençais à me familiariser au programme de coassurance. Depuis 1984 le ministère (HUD) et son administration (FHA) autorisaient des banques privées à émettre des prêts pour garantir des projets de construction d’appartements collectifs. Après avoir émis 9 milliards en garantie sur les prêts, la FHA et HUD perdaient près de 50% de la valeur du portefeuille, un niveau de pertes difficile à expliquer dans une situation normale. Quand mon équipe m’approcha pour me proposer le sauvetage d’une société de crédit de façon à ce qu’elle puisse continuer à perdre de l’argent en notre nom, j’ai demandé pourquoi nous devrions dépenser de l’argent pour perdre encore plus d’argent et d’une manière qui pourrait avoir un impact négatif sur les communautés. Après un silence gêné durant lequel une trentaine de membres du personnel examinèrent le bout de leur chaussure, une brave âme m’expliqua que cette banque de crédit était la propriété d’un gros donateur auprès du Parti Républicain. Choquée je m’exclamais « je suis un gros donateur » et montrant mes boutons de manchettes présidentielles que mes manches arboraient « j’ai une paire, vous en avez une paire, vous ne recevez pas 400 millions de prêt fédéral à jeter à la poubelle ». Mon personnel me regarda comme si j’étais tellement naïve que ce n’était même pas la peine d’essayer de communiquer avec moi, il valait mieux me laisser apprendre par l’expérience.

En quelques minutes, un Jack Kemp s’étouffant, furieux que je n’aie pas versé une subvention illégale pour maintenir en fonctionnement cette société de financement de crédits (malgré ses ordres d’arrêter la corruption ou toute infraction), me fit venir sur le tapis. Les problèmes s’aggravaient d’après Franck Keating, le directeur juridique qui avait rejoint le département de la justice, par le fait que nous n’avions pas l’obligation d’honorer nos contrats. Nous pouvions les abroger et ignorer la loi. Si ceux qui seraient impactés nous poursuivaient, disait Franck, le temps qu’ils gagnent, nous serions partis. Franck allait aider à la rédaction et faire voter de nouvelles législations et règlementations pour utiliser le ministère comme moyen de lutte contre la drogue et la mise en place de sources de revenus. Après plusieurs coups tordus, cris et menaces, le ministère allait donner le portefeuille de coassurance en faillite à un sous-traitant privé Ervin et Associés, une société nouvellement créée par John Ervin, un ancien employé de NHP, une société de gestion immobilière d’Havard et du ministère.

Dans le processus de nettoyage du portefeuille de coassurance, j’ai eu la chance d’apprendre beaucoup plus sur certaines transactions portant sur des obligations immobilières, exemptées d’impôt, ce qui impliquait des assurances fédérales sur les crédits immobiliers. Parmi des exemples, les assurances émises à travers l’une des autorités au logement de l’Etat du Connecticut, par un banquier de Dillon Reader, Jewelle Bickford, dans les années 80. Bickford était très soutenu par 2 des futurs plus gros investisseurs de la société Cornell Corrections, soit Ken Schmidt et Birkelund, ce qui était difficile pour moi à comprendre. Bickford était un homme aux raccourcis faciles, et à ce qui me semblait être un peu plus grave que de pieux mensonges. Ils partageaient un passé dans le renseignement. Schmidt avait servi dans le renseignement dans l’aviation, tôt dans sa carrière, tandis que Birkelund avait été dans le bureau de renseignement de la marine (ONI). Quand je compris plus tard le rôle des agences de renseignement dans le portefeuille du logement, il parut logique d’une certaine manière qu’ils aient confiance dans les transactions du ministère au Connecticut même avec des niveaux de défaillance importants.

Après que les obligations immobilières de Bickford fussent impliquées dans la faillite de la coassurance, Jewelle reçut cependant une promotion, dans l’ancienne société de Birkelund, Rothschild Inc. Ce qui me fait me demander à qui exactement appartenaient les comptes bancaires où ont fini d’atterrir les 4 milliards provenant des fonds mutualisés du ministère, venant de la coassurance, sans compter les milliards d’autres perdus dans les programmes destinés aux maisons individuelles. Près de 2 milliards furent perdus dans la région du Texas rien que durant l’année fiscale de 1989. Elle incluait l’Arkansas où l’agence de l’état, ADFA, avait une si mauvaise réputation qu’elle avait été mise de côté pendant un moment, selon la tête de pont de Fort Worth. C’était cette même agence locale qui avait été accusée d’avoir blanchi les bénéfices locaux du trafic des armes et de la drogue arrivant sur Mena dans l’Arkansas.

A titre de comparaison, 4 milliards c’est à peu près le montant qu’il vous faut pour avoir assez de participations pour prendre le contrôle d’un des premiers réseaux de blanchiment d’argent au monde. Quand KKR leva les fonds nécessaires en 1987 pour pouvoir enchérir et gagner RJR Nabisco, la somme était de 5,6 milliards.

L’argent est comme du dentifrice, pressez-le à un endroit et il ressort par un autre.

La leçon de Wall Street, James Forrestal chez Dillon Read

Le portrait à l’huile de James Forrestal trônait toujours de manière bien visible dans l’une des salles à manger de Dillon Read pendant les onze ans que je restais dans la société. Forrestal, un associé très estimé chez Dillon, et ancien président de la société, était parti à Washington D.C. en 1940 pour commander la marine dans la seconde guerre mondiale et joua un rôle fondamental dans la création de la loi sur la sécurité nationale de 1947. Il devint ministre de la guerre (plus tard appelé ministre de la défense) en septembre 1947 jusqu’au 28 mars 1949. Compte tenu du modèle d’investissement que sont les guerres et qui s’impose dans le monde, il était logique que les associés de Dillon soient à la tête du département du trésor et de la défense à un moment ou à un autre.

Peu après avoir démissionné du gouvernement, Forrestal mourut en faisant une chute par une fenêtre de l’hôpital naval de Bethesda, en dehors de Washington D.C. le 22 mai 1949. Il y a une controverse autour de son décès, qui est officiellement un suicide. Certains déclarent qu’il a eu une crise de nerfs. Certains disent qu’il était opposé à la création de l’état d’Israël. D’autres pensent qu’il aurait demandé de la transparence et de la responsabilité au gouvernement, contre les pratiques instituées en son temps pour créer des fonds secrets. Il aurait perdu la partie et était très contrarié, c’était un échec violent pour lui. Puisque les tueurs professionnels qui opèrent dans le giron de Washington ont de nombreuses techniques pour faire en sorte que des gens parfaitement sains se suicident, je ne suis pas sûre que cela fasse une grande différence dans l’interprétation de son décès.

A peu près un mois plus tard, la loi sur la CIA de 1949 fut promulguée. Elle créait la CIA et lui donnait une autorité statutaire qui fut l’élément essentiel du financement des fonds secrets, le pouvoir de prendre de l’argent aux autres agences pour le bénéfice de fonds secrets finançant les communautés du renseignement et leurs sous-traitants. Cela devait se révéler être une suite fatale pour le développement des forces en faveur de la vérité, sans laquelle il ne peut pas y avoir d’état de droit, de marché libre ou de démocratie.

Pendant plusieurs déjeuners privés j’ai étudié avec attention le vieux portrait de Forrestal et son regard solennel, en me souvenant à chaque fois que le service public était une obligation et un honneur dans la tradition de la société Dillon, mais une affaire dangereuse. Les comités du congrès avaient malmené Clarence Dillon. Forrestal était décédé. Douglas Dillon était Secrétaire d’Etat au Trésor quand Kennedy fut assassiné.

Parce que je voulais comprendre comment le monde fonctionnait vraiment, j’écoutais avec attention. Durant plusieurs années passées à déjeuner et dîner en privé, autour de conversations, j’observais et j’écoutais des centaines de conseils sur la façon d’être prudente, les trucs pour échapper aux prédateurs de Wall Street et à Washington. Au milieu de temps de bons professeurs, l’exemple de Forrestal était un témoin lumineux qui devait me guider dans le futur.

Les leçons de Wall Street : le Pouvoir du Peuple

Une autre chose que j’apprenais à Wall Street était le pouvoir énorme que pouvaient avoir ceux qui avaient peu de moyens matériels quand ils s’organisent pour l’avoir. Ma promotion au statut d’associé chez Dillon Read avait été rendue possible par le flux régulier d’informations provenant d’assistantes loyales, du personnel à la reproduction, aux chauffeurs, et au petit personnel dont la générosité, l’intelligence pratique et le travail acharné, étaient un rappel quotidien que la réussite à Wall Street n’était pas forcément autant basée sur la capacité que sur les privilèges. L’un des plus grands défis comme employé chez Dillon Read était de savoir à quoi donner la priorité quand plusieurs associés nous pressaient de se concentrer sur leur propre projet. De ce fait une secrétaire m’alertant qu’ils étaient en train de me descendre dans les évaluations de fin d’année, était une information valant son pesant d’or. Donner la priorité à ceux qui nous soutenaient dans les évaluations de fin d’année et pour notre rémunération, pouvait faire toute la différence entre l’échec et le succès.

Juste après ma promotion en tant qu’associée, je me souviens d’un appel venant d’un directeur du département du personnel qui cherchait une secrétaire pour moi. Cette personne qui appelait me disait qu’ils allaient recevoir quelqu’un qui avait été au bureau de la radiodiffusion canadienne de New York pendant dix-sept ans. C’était son premier entretien depuis que ce bureau avait fermé. Elle était parfaite et si nous souhaitions la recruter, nous avions besoin de lui faire une proposition immédiatement. Le directeur du personnel me dit « le seul problème est qu’elle est Jamaïcaine, mais elle est très claire de peau ». J’étais étonnée et lui répondis peu importe. Il m’indiqua que s’il avait envoyé une personne noire passer un entretien avec un de la plupart des associés, il aurait été renvoyé. C’est ainsi que j’embauchais Pat Philips qui devait travailler pour moi et je devais bénéficier de ses extraordinaires compétences avant qu’elle ne décède douze ans après, entre-temps elle eut des parts chez Hamilton et devint secrétaire de notre conseil.

Plusieurs années après, quand j’eus lancé ma propre banque d’investissement à Washington D.C., je reçus un appel du chauffeur de l’une des sociétés de transport de voitures que nous utilisions quand je travaillais chez Dillon. Il me demanda « Est-ce que vous avez une transaction en cours avec Ken Schmidt ? », je lui dis que oui, que je lui avais proposé de travailler ensemble sur une opération assez importante et complexe. Il nous fallait beaucoup de travail mais si elle réussissait ce serait une très bonne affaire pour nos deux sociétés. Le chauffeur répondit « Il était dans ma voiture l’autre soir. Il se vantait de la manière dont il allait vous avoir. Je vais vous dire ce qu’il a en tête ». C’était le même Ken Schmidt qui avait rapporté aux associés de Dillon les conversations avec mon ex-mari. Ken se répandait grossièrement sur ses mauvaises actions. Et ce chauffeur m’empêcha de faire une erreur, celle qui consistait à vouloir m’associer avec mon ancienne société.